Sıkı maliye politikası ve emekçiler

Eylül ayında yayınladığımız ve üç parçadan oluşan yazı dizisinde, 2021 yılından bu yana uygulanan gevşek ve sıkı para politikalarının, başta enflasyon olmak üzere, ekonomik büyüme, işsizlik, gelir dağılımı ve yoksullaşma üzerindeki etkilerini ele almıştık.

Özetle; Eylül 2021 ile Haziran 2023 tarihleri arasında uygulanan gevşek para politikası (faizlerin düşürülmesi) ve bol kredi politikasının resmi manşet enflasyonunu yüzde 85’in üzerine çıkartırken dolar kurunu da 27.00 TL’nin üzerine çıkardığına tanık olduk.

Buna karşılık Haziran 2023 tarihinden itibaren faiz oranlarının yüzde 30’a kadar yükseltilmesi biçiminde uygulanan sıkı para ve kredi politikasının enflasyonda beklenildiği düşüşü sağlayamadığını tespit ederken, bu yılın sonu itibarıyla resmi manşet enflasyonun yüzde 70’leri bulabileceğini öngördük.

Enflasyon artışı devam ediyor

Nitekim TÜİK tarafından bu yılın Eylül ayı resmi enflasyonu yüzde 61,5 olarak açıklandı. Bu da TÜFE’de Ağustos ayına göre yüzde 2,6 puanlık bir artış olduğu anlamına geliyor. ENAGrup’a göre ise enflasyon oranı yüzde 130,1. (1) Kısaca sıkı para politikası uygulamasına rağmen enflasyondaki artış sürüyor.

Her iki politikanın da (ilkinde yüksek enflasyon ve ikincisinde ekonomik durgunluğun neden olduğu işsizlik biçiminde) halkı iyice yoksullaştırdığını ve mevcut gelir bölüşümü adaletsizliğini daha da artırdığını yazdık.

Kuşkusuz kapitalist iktidarların elinde sadece para politikası /faiz) aracı yok, aynı zamanda maliye politikası araçları da (vergiler ve harcamalar gibi) var. Genellikle de bu iki politika birlikte uygulanır. Örneğin yüksek enflasyonu düşürmek için para politikasının sıkılaştırıldığı bir dönemde maliye politikasının da sıkılaştırılması beklenir.

OECD: Sıkı para ve sıkı maliye politikaları birlikte uygulanmalı

Nitekim, OECD “Enflasyonla ve düşük büyümeyle yüzleşmek” başlıklı Eylül ayı ara raporunda, enflasyonun çok fazla talebin çok az arzın peşinde koşmasının sonucu olduğu anlatısına bağlı kalan bir değerlendirme ile, enflasyonla mücadele etmek ve “enflasyon cinini tekrar şişeye sokabilmek” için, altta yatan enflasyonist baskıların kalıcı olarak azaldığına dair açık işaretler oluşana kadar sıkı para politikasının sürdürülmesi ve maliye politikasının da para politikası ile uyumlu bir biçimde sıkılaştırılması gerektiğini ileri sürüyor.

Diğer yandan, kuruluş bu politikaların ekonomik büyüme oranlarını düşüreceğine vurgu yapıyor. Bu bağlamda 20 Yükselen Ekonominin bu yıl ortalama yüzde 4,5 ve 2024’te yüzde 3,9 büyümesini, Türkiye ekonomisinin ise aynı yıllarda sırasıyla yüzde 4,3 ve yüzde 2,6 büyümesini ve Türkiye’de enflasyonun bu yıl yüzde 52,1 ve seneye yüzde 39,2 olmasını öngörüyor. (2)

OVP: Sıkı para politikası sıkı maliye ve gelir politikalarıyla desteklenecek

Bu yılın Eylül ayında açıklanan ve 2024-2026 yıllarını kapsayan Orta Vadeli Programda (OVP) sıkı para politikasının yanı sıra sıkı maliye politikalarının uygulanacağına vurgu yapılıyor (3):

“Fiyat istikrarının kalıcı olarak tesis edilmesi amacıyla enflasyon hedeflemesi uygulamasına devam edilecektir. Enflasyonla mücadelede Merkez Bankası tüm politika araçlarını etkin bir biçimde kullanırken, maliye ve gelirler politikalarının para politikası ile eşgüdümü sağlanacaktır. Ekonomik dengeleri bozucu ve enflasyonu besleyen tüketim artışlarını önleyecek tedbirler alınacaktır”…Program döneminde, kamu harcamalarında tasarrufu sağlayacak yapısal değişiklikler hayata geçirilecek, deprem ve afet riski harcamaları hariç kamu açığı düşürülecek ve bütçe disiplini çerçevesinde maliye politikasının sürdürülebilirliği güçlendirilecektir. Kamu hizmetleri, bütçe imkânları içinde kalınarak azami tasarruf anlayışı içinde yerine getirilecektir. Kamu mali yönetiminde sürdürülebilir ve sağlıklı gelir kaynaklarının artırılması için vergi tabanının genişletilmesi ve vergilemede gönüllü uyumun artırılmasına yönelik çalışmalar sürdürülecektir”.

Kimler bedel ödeyecek, kimler rahat edecek?

Ayrıca Hazine ve Maliye Bakanı M. Şimşek, uygulanmakta olan ekonomik programın (“yapısal” reformların hayata geçirilmesinin yanı sıra) üç temel ayağını: “Mali disiplinin yeniden tesis edilmesi (yani deprem etkisi hariç, bütçe açığının Maastricht kriterleri ile uyumlu bir seviyeye çekilmesi), enflasyonun orta vadede tek haneye düşürülmesi için kademeli parasal sıkılaştırma ve enflasyon hedefi ile uyumlu gelirler politikası olarak açıklamış” ve kemer sıkma anlamına gelen sıkı maliye ve gelirler politikasının mesajını vermişti. (4).

Gerek OVP’de, gerekse de Bakan Şimşek’in açıklamalarında hangi tür kamu harcamalarının kısılacağının ve hangi kesimlerin vergi yükünün ağırlaştırılacağının ayrıntıları açıkça belirtilmese de, şu ana kadar ki uygulamalardan asıl olarak halka dönük kamu harcamalarının kısılacağını, halkın üzerindeki vergi yükünün artırılacağını söyleyebiliriz. Gelirler politikasından anlamamız gerekense başta asgari ücret olmak üzere işçi ve emekçilerin ücretlerinin (talebin kısılması ihtiyacı gerekçe gösterilerek) baskılanacağıdır.

Sıkı maliye politikası nasıl işler?

Bugünkü yazımızda, yine grafikler aracılığıyla, sıkı maliye politikasının teorik olarak nasıl işleyebileceğini ele alacağız.

“Sıkı maliye politikası” derken sırasıyla; vergi oranlarının artırılması ile ekonomiden devlete daha fazla nakit kaynak aktarılmasını, böylece ekonomik faaliyetlerin daraltılmasını, buna karşılık kamu harcamalarının kısılmasıyla ekonomiye daha az kaynak aktararak (tersinden bir çarpan etkisiyle toplam harcamaları ve toplam talebi düşürerek), hem enflasyonun hem de ekonomik büyüme hızının düşürülmesini kast ediyoruz.

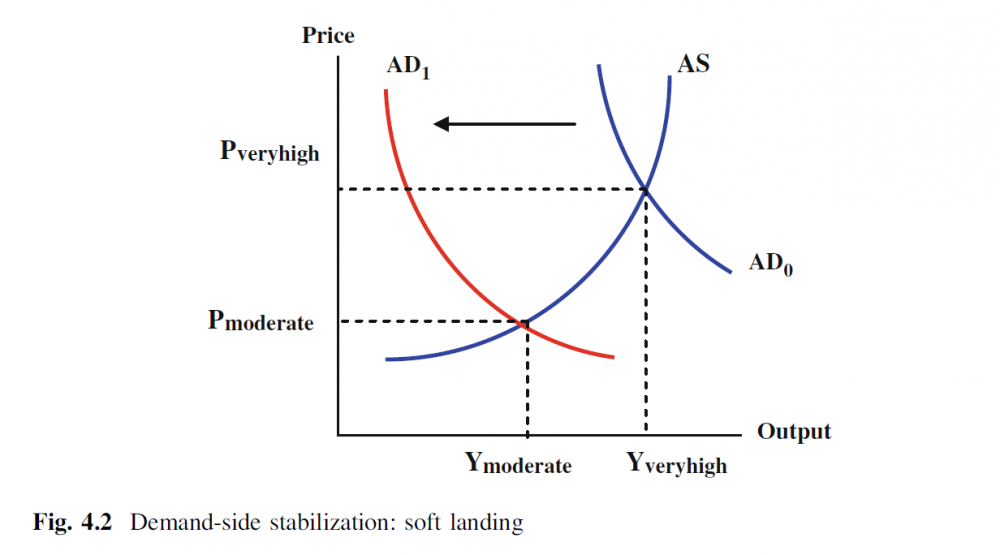

Bir başka anlatımla, aşağıdaki grafikten de görülebileceği gibi, Türkiye’de olduğu gibi yüksek enflasyon altındaki (aşırı ısınmış) bir ekonomide, sıkı maliye politikaları ile toplam talebin azaltılarak (AD0’ dan AD1’ e çekilerek) enflasyonun düşürülmesi (Pveryhigh’ dan Pmoderate’ e) ve ekonominin soğutulması (yumuşak iniş/soft landing) amaçlanır.(5)

Keynesyen iktisadın kutup yıldızı “Çoğaltan Mekanizması”

Ancak, bu mekanizmanın nasıl işlediğini anlayabilmek için Keynesyen maliye politikasının temelini oluşturan “çoğaltan/çarpan” kavramına kısaca değinmek gerekiyor.

Çoğaltan (multiplier), dar anlamda, bir ekonomideki kamusal harcamalardaki artışların, milli hâsıla, enflasyon ve istihdam üzerindeki etkilerini anlatır. Geniş anlamda ise bir ekonomideki eksojen harcamalar olarak da tanımlanan özel tüketim/yatırım, kamusal tüketim/ yatırım ya da ihracatlar biçiminde yabancıların yaptığı harcamalardaki artışın ekonomi üzerindeki etkisini anlatır.

Yani maliye politikalarının milli hâsıla, enflasyon ve istihdam üzerindeki etkisi çoğaltan mekanizması ile açıklanır. Kamu harcamalarının ve vergilerin bir arada uygulandığı bir ekonomide çoğaltan mekanizmasının aşağıdaki formülasyon ile etki göstermesi beklenir:

ΔY= [1/1– c (1–t ) ) ] x ΔG

Burada: ΔY milli hasıladaki değişmeyi, ΔG kamu harcamalarındaki değişmeyi, (c) marjinal tüketim eğilimini ve (t) vergi oranını gösterir. Buna göre, örneğin anti enflasyonist bir politika aracı olarak kamu harcamalarındaki bir azalma, vergi oranının büyüklüğüne bağlı olarak, enflasyonu düşürür ve milli hasılayı azaltır.

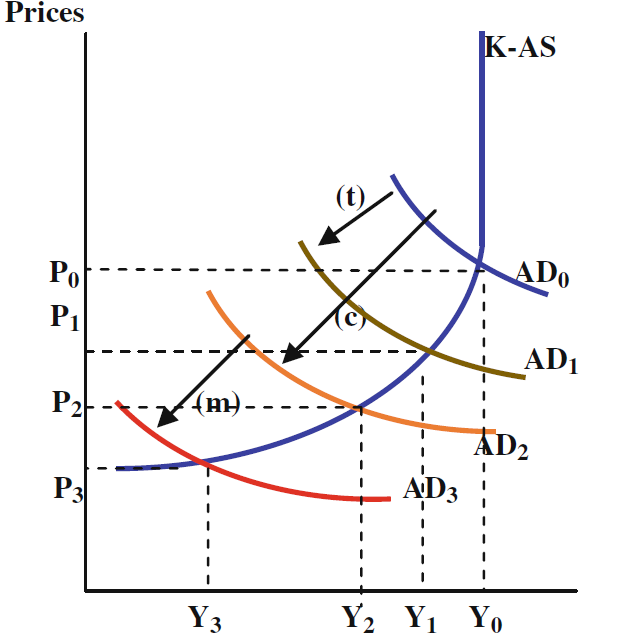

Bu durum aşağıdaki grafikten de görülebilir:

Burada (t) vergi artışlarını ve kamu harcamalarındaki azalmayı, (c) ekonomiye olan güvendeki azalmayı ve (m) sıkı para politikası ile hayata geçirilen parasal sıkılaştırmayı gösteriyor.

Sıkı maliye politikası enflasyonu düşürür ancak

Böylece, aşırı ısınmış (yüksek enflasyon altındaki) ekonomide arz ve talep (Y0 ) milli hâsıla düzeyinde dengede iken, sıkı/daraltıcı maliye politikası ile enflasyon düzeyi P0‘dan P3’ e geriletilir. Ancak enflasyondaki bu gerilemenin faturası milli hasılanın (Y3) düzeyine kadar düşmesidir. Bu da işsizliği artırır.

Kısaca, ekonomiye olan güvensizliğin sürdüğü (c), sıkı para politikaları biçiminde para arzının daraltıldığı, faizlerin yükseltildiği (m) bir anda, vergi oranlarını artırmak ve kamu harcamalarını azaltmak biçimindeki uygulanan sıkı maliye politikası enflasyonun düşürülmesine katkı sağlarken, ekonomik büyümeyi daha da yavaşlatır, ekonomiyi durgunluğa sokar ve işsizliği (yoksulluğu) daha da artırır.

Türkiye’de, etkilerini özellikle de 2024 yılı ikinci çeyreğinden itibaren göstermesi beklenen anti enflasyonist sıkı para ve maliye (ve gelir) politikalarının sonucunda, ekonominin durgunluğa girebileceğini, yani ekonomik büyüme hızının yavaşlarken, işsizliğin ve yoksulluğun daha da artacağını öngörebiliriz.

Durgunluğun ipuçları

Aslında bu gelişimin bazı ipuçları bugünden mevcuttur. Ekim ayının ilk haftasında açıklanan İstanbul Sanayi Odası (İSO) Eylül ayı İmalat Satın Alma Yöneticileri Endeksi (PMI) bunun somut bir işaretidir.

Endekste, eşik değer olan 50’nin üzerindeki değerler ekonomik canlanma ve büyümeye işaret ederken, bu eşik değerin altındaki değerler daralma sinyali olarak değerlendirilir. Endeks Temmuz ayından bu yana 50’nin altında (Eylül ayı değeri 49,6). Bu durum imalat sanayi üretiminin üç ay üst üste daralma yaşadığını ortaya koymaktadır. (6)

Sıkı para politikası zayıf bir araçtır

Dünyadaki örneklerinden de görülebileceği gibi, sıkı para politikası enflasyonla mücadelede zayıf bir araçtır. Bunun temel nedeni merkez bankası yönetimlerinin neredeyse yalnızca tek bir araca, yani faiz oranına güvenmesidir.

Oysa faiz oranlarının yükseltilmesi özel yatırımları ve kalkınmacı ve çevreci kamusal yatırımları caydırdığı gibi, tüketicilerin, işletmelerin ve kamunun borç geri ödemelerini zorlaştırıyor ve yeni borçlanmayı daha pahalı hale getiriyor.

Ayrıca faiz oranlarındaki yükseliş ekonomik büyümenin yavaşlamasına ve durgunluğa yol açıyor, işsizlik ve yoksulluk artırıyor ve ücretler üzerindeki baskıyı yoğunlaştırıyor. Bu yüzden de emekçiler açısından sıkı para politikasının yüksek enflasyon kadar zararlı olduğu söylenebilir.

Buradaki temel husus, ekonomideki sorunlara soldan emekten yana bakanların sadece yüksek faiz oranlarına karşı çıkmasının yeterli olmamasıdır. Yani enflasyonun düşürülmesinde sıkı para politikasındansa emekten yana bir maliye ve gelir politikasına ağırlık verilmeli ve aynı zamanda düşük işsizlik, yeni kamusal yatırımlar, yaşanabilir ücretler ve adil bir gelir ve servet dağılımı hedeflenmelidir. Aşırı kârlar ve servet üzerinden alınacak yeni vergilerle enflasyonun düşük gelirli haneler üzerindeki olumsuz etkisi yumuşatılmalıdır.

İktidar blokunun şu anki tutumuna göre ise, eşitsizlik ya da yoksulluk değil, yüksek enflasyon öncelikli olarak ortadan kaldırılması gereken bir sorundur. Bu yüzden de sıkı para ve bunu tamamlayan sıkı maliye politikalarıyla artacak olan eşitsizlikler ve yoksulluk sineye çekilmelidir.

Zaten iktidardakilerin yakın zamana kadar, düşük faiz politikalarıyla enflasyonu yükseltirken de, ortaya çıkan hayat pahalılığı ve yoksullukla “yoksullar cennete giderler” türünden ikna çabaları dışında, gerçek anlamda mücadele ettiklerine tanık olmadık. Asgari ücretin enflasyonun üzerinde artırılması önerisi ise, emekçinin cebindeki para enflasyonun nedeni olarak görüldüğü için, kabul görmedi, görmeyecek.

Enflasyonla mücadelede ana akım iktisadın sağı ile solu arasında özde bir fark yok!

Diğer yandan, enflasyonla mücadele yöntemleri konusunda ana akım iktisadın sağı ve solu arasında özde bir farklılık yok. Öyle ki bu konuda neo liberaller daha “şahin”, Keynesyenler ise daha “güvercin” bir tavır içindeler. Her iki taraf da enflasyonu düşürmek için faiz oranlarının yükseltilmesi gerektiği konusunda hemfikir. Faizlerin ne sertlikte (ne kadar) ve ne kadar süreyle artırılması gibi konularda ayrışıyorlar.

Her iki yaklaşımın enflasyona bakışı sorunlu olsa da, doğruluk payı olan tespitleri de mevcut. Örneğin Keynesyenler, enflasyonu düşürebilmek için ekonomiyi durgunluğa sokmanın, “kurtarmaya çalışılan hastayı öldürmekle aynı şey” olduğuna inandıkları için haklılar. Öte yandan neo liberaller ise “ekonominin üretken kapasitesinin bir bölümü yok edilmeden krizden çıkış yolunun olmadığını” söyledikleri için haklılar.

Her iki yaklaşımın ortak yanılgısı ise enflasyonu sistemik olarak üreten kapitalizmi veri olarak almalarıdır. Bu yüzden de önerdikleri yöntemler çıkmaza giriyor.

İki yaklaşımın toplumun büyük bir kesimini ilgilendiren ortak bir diğer noktası da enflasyonla mücadelenin faturasının emekçilere kesilmesi gerekliliğine inanmış olmaları. Yani toplam talebi kısmak için emekçinin cebindeki paraya da göz dikmeleri. Bu paraya hem faiz hem de vergilerle el koyarak enflasyonu düşürmeyi hedefliyorlar. Bu konuda hem fikirler, sadece bunun yollarının neler olabileceği konusunda farklılaşıyorlar.

Bu noktada enflasyonla mücadelede maliye politikalarına ağırlık verilmesi gerektiğini savunan sol Keynesyenlere bir paragraf açmakta fayda var. Zira bu iktisatçılar tam istihdam ve ekonomik istikrarın esas olarak maliye politikası, yani kamu harcamaları ve vergilerdeki değişiklikler ve nihayetinde yatırım sürecini sosyalleştirme yoluyla sağlanabileceğini ileri sürüyorlar. Daha büyük bir kamu sektörü ve daha müdahaleci bir devlet ile bu sorunun üzerinden geleceklerine inanıyorlar. Daha ilerici gibi gözükse de özellikle de bölüşümsel etkiler açısından bu yaklaşımın da sermaye yanlısı bir yaklaşım olduğunu söylemek mümkün.

Diğer taraftan, enflasyon kontrolü sadece maliye ve para politikaları yoluyla değil, aynı zamanda “arz yönetimi” ve bir kamu dağıtım ve tayınlama sisteminin devreye alınması yoluyla da gerçekleştirilebilir. Bütün bunlar yatırımın, hasılanın ve istihdamın spekülatörlerin davranışlarından büyük ölçüde yalıtılmasını sağlar. Ancak IMF ve Dünya Bankası çizgisine sadık (bizdekiler gibi) neo liberal iktisatçılar ve politikacılar bu tür kamu müdahalelerine sıcak bakmazlar.

Sıkı maliye politikası kimleri sıkmalı?

Enflasyonla mücadelede eğer mutlaka sıkı maliye politikalarına başvurulacaksa, ağırlık zenginlerin daha ağır vergilendirilmesi biçimindeki vergilere ve toplum için yararlı olmayan kamu harcamalarının kısılmasına verilmelidir.

Böylece, OVP’de de devasa boyutlara çıkacağı öngörülen bütçe açıkları ciddi biçimde azaltabileceği gibi, toplam talebin azımsanamayacak bir parçasını oluşturan sermaye kesiminin vergilendirilmesi ve/veya otoriterleşme ve aşırı güvenlik harcamalarının kısılarak bunların enflasyonist etkileriyle baş edebilmek mümkün olabilir.

Faiz oranı daha fazla yükseltilmeden, vergilendirme ve harcama çoğaltanları aracılığıyla enflasyonu kontrol etme yoluna gidilebilir. Bir başka deyişle, toplam harcamaları kontrol etmek için faiz oranlarını artırmak yerine dik artan oranlı gelir ve servet vergisi gibi vergiler kullanılabilir. Ayrıca büyük ölçüde halk tarafından ödenen KDV ve ÖTV yerine, lüks mallar veya gereksiz yere yüksek karbon ayak izine sahip ürünleri hedefleyen tüketim vergileri uygulanabilir.

Ancak mevcut iktidarın bunu yapması beklenmemeli. Nitekim Merkez Bankası Başkanının Mecliste yaptığı konuşmadan asıl olarak sıkı para politikasının uygulanacağı, maliye politikasının ise tamamlayıcı olacağı anlaşılıyor. (7) Yani “şahin” bakış egemen gibi görünüyor.

Bize gelince, enflasyonu düşürmenin çok daha iyi yolları olduğunu biliyoruz. Örneğin ücretleri baskılamak için sıkı para politikaları (yüksek faiz oranları) uygulamak yerine, geçen yıl net kârlarını yüzde 423 artırmış olan şirketlerden (8) aşırı kâr vergisi ve mevcut ek MTV uygulaması yerine, çok zenginlerden artan oranlı bir servet vergisi alınması gerektiğini savunuyoruz.

Ayrıca, mevcut sistemde dahi, fiyat kontrolleri ve aşağıda özetlediğimiz diğer yollar, faiz artırımı sonucunda durgunluk ve kitlesel işsizlikten yaratmaktan çok daha iyi yollardır. Ancak bunun için de demokratik bir sosyalist planlamanın gerektiği unutulmamalıdır.

Sonuç: Sınıf savaşı yürütülüyor

Almanya’da 1920’lerde ve 1930’larda olduğu gibi, yüksek enflasyonun eşlik ettiği yüksek işsizlik aşırı sağın yükselişini ve faşizmin tırmanışını hızlandırabilir. Ayrıca, 1980’lerdeki yüksek enflasyon ve yüksek işsizliğin bir arada görülmesinin (stagflasyon), birçok ülkede neo liberalizmin yükselişine, kemer sıkmaya, güvencesiz işsizliğin artmasına ve emeğe cepheden saldırılmasına zemin hazırladığı hafızalarda tutulmalıdır.

Bugünse, enflasyonla mücadele adı altında emekçi sınıflara karşı bir sınıf savaşı yürütülüyor. Öyle ki Merkez Bankası fiyat artışlarını kontrol etmek için emekçilerin ve ailelerinin daha da yoksullaşması pahasına faiz oranlarını yükseltiyor. Faiz oranındaki artışın daha da sürmesi ve 2024’ün ilk yarısında bunun yüzde 40’a çıkması bekleniyor. (9)

Ancak faiz oranlarını yükseltmek (özellikle enflasyon sadece aşırı talepten kaynaklanmıyorsa ve arz yönlü nedenler de varsa), ekonomiyi durgunluğa sokacak, bu da işsizliği ve yoksulluğu artıracaktır.

Bir başka anlatımla, iktidar bloku artan hayat pahalılığı ile başa çıkmak için daha fazla ücret talep eden işçilerin bu taleplerinin “ikinci tur etkilerini” yani “ücret-fiyat sarmallarını” önlemeye çalışıyor.

Oysa reel ücretlerin yıllardır azalmakta olduğu bir ortamda, “ücret-fiyat sarmalı” tehdidi oldukça abartılıdır. Nitekim son yıllarda, işçi sınıfı sendikasızlaştırma, kuralsızlaştırma, taşeron işçi kullanımı, küreselleşme ve emek tasarrufu sağlayan teknolojiler yüzünden toplu pazarlık gücünü kaybettiğinden, ülkede işçilerin milli gelirden aldığı pay bir türlü üçte birin üzerine çıkamıyor.

Sonuç olarak, eğer sistem içi bir öneri yapılması gerekiyorsa; para politikasına nazaran emekten yana maliye politikası ve gelir politikasına ağırlık verilebilir. Yani yüksek enflasyonla mücadele edilirken, aynı zamanda işsizliği azaltan, topluma yararlı yeni kamusal yatırımları hayata geçiren, adil bir gelir ve servet dağılımını gerçekleştiren vergi ve harcama politikaları ve grev ve toplu sözleşme haklarıyla güçlendirilmiş yaşanabilir bir ücreti esas alan gelir politikası uygulanabilir.

Enflasyonla ve hayat pahalılığı ile mücadele ederken, toplum yararına, emekten yana, doğa ile uyumlu üretimin artırılmasına dönük şu araçlar denenebilir:

(i) Temel gıda ve enerji gibi zaruri malların fiyatları geçici olarak dondurulabilir. (ii) Etkin fiyat kontrolleri ve tayınlama yapılabilir. (iii) Enerji fiyatlarındaki artışların halka yansıtılmaması için bu alanda yeniden kamulaştırmalar yapılabilir. (iv)Yoksul hanelere doğrudan nakit destekleri verilebilir. (v) Emekçilere ve emeklilere yaşanabilir bir ücret sağlanabilir. (vi) Kamu tarafından güvenceli, sendikalı istihdam garantisi ve desteği verilebilir. (vii) Regülasyon yapılabilir. (viii) Aşırı kâr vergisi ile kârlara üst sınır getirilebilir. (ix) Kredilerin hacmi daraltılabilir ve etkin kontrolü yapılabilir. (x) Artan oranlı servet vergisi konulabilir. (xi) Kamusal yatırımlar artırılabilir. (xii) Tekellere karşı düzenlemeler hayata geçirilebilir. (xiii) Herkese Temel Gelir Güvencesi uygulaması başlatılabilir.

Yakınlarda çıkan bir kitabımızda (10) detaylı olarak yer verdiğimiz bu anti enflasyonist politikaların ve bu amaçla kullanılacak araçların bazıları kısa, bazıları uzun erimlidir. Önerdiğimiz bu program, aynı zamanda, sömürüsüz, sınıfsız ve sınırsız bir toplum inşa edilirken bir “geçiş programı” olma anlamında yeni bir paradigmayı da temsil etmektedir.

Anahtar sözcükler: Demokratik Katılımcı Ekonomi, Ekonomik durgunluk, Enflasyon, Heterodoks anti enflasyonist politikalar, Sıkı maliye politikası, Sıkı para politikası, Yoksulluk.

Dip notlar:

- Tüketici Fiyat Endeksi, Eylül 2023, https://data.tuik.gov.tr; ENAGrup Tüketici Fiyat Endeksi (E-TÜFE) Eylül 2023, https://enagrup.org (3 Ekim 2023).

- Confronting inflation and low growth OECD Economic Outlook, Interim Report September 2023), https://www.oecd.org/economic-outlook/september-2023, s.6-7.

- Orta Vadeli Program (2024-2026), Eylül 2023. s. 24,30.

- https://www.cumhuriyet.com.tr/ekonomi/mehmet-simsekten-aci-recete (7 Temmuz 2023).

- Farrokh K. Langdana, Macroeconomic Policy, Demystifying Monetary and Fiscal Policy, Third Edition, Springer, 2016, s. 59.

- İstanbul Sanayi Odası Türkiye PMI® İmalat Sanayi Raporu, https://www.iso.org.tr/projeler/iso-turkiye-imalat-pmi (2 Ekim 2023).

- https://www.cumhuriyet.com.tr/ekonomi/son-dakika-merkez-bankasi-baskani-gaye-erkan-tbmmde-sunum-yapti-zam-ve-enflasyon-itirafi (3 Ekim 2023).

- TÜİK, Sektör Bilançoları, 2022, https://data.tuik.gov.tr (21 Eylül 2023).

- https://www.sozcu.com.tr/2023/finans/morgan-stanleyden-turkiye-analizi-faizler-ne-kadar-artacak (4 Ekim 2023).

- Mustafa Durmuş, Demokratik Katılımcı Ekonomi, İmge Kitabevi, Nisan 2023, s. 134-164.

| Takımlar | O | P |

|---|---|---|

| 1. Galatasaray | 28 | 71 |

| 2. Fenerbahçe | 27 | 65 |

| 3. Samsunspor | 29 | 51 |

| 4. Beşiktaş | 27 | 47 |

| 5. Eyüpspor | 29 | 47 |

| 6. Başakşehir | 28 | 42 |

| 7. Antalyaspor | 29 | 39 |

| 8. Göztepe | 27 | 38 |

| 9. Gaziantep FK | 27 | 38 |

| 10. Kasımpaşa | 28 | 38 |

| 11. Trabzonspor | 27 | 36 |

| 12. Konyaspor | 29 | 34 |

| 13. Rizespor | 28 | 34 |

| 14. Bodrum FK | 29 | 33 |

| 15. Kayserispor | 28 | 33 |

| 16. Sivasspor | 29 | 31 |

| 17. Alanyaspor | 29 | 31 |

| 18. Hatayspor | 28 | 19 |

| 19. A.Demirspor | 28 | -2 |

| Takımlar | O | P |

|---|---|---|

| 1. Kocaelispor | 32 | 63 |

| 2. Karagümrük | 32 | 59 |

| 3. Erzurumspor | 32 | 54 |

| 4. Bandırmaspor | 32 | 52 |

| 5. İstanbulspor | 32 | 52 |

| 6. Gençlerbirliği | 31 | 51 |

| 7. Ahlatçı Çorum FK | 32 | 47 |

| 8. Amed Sportif | 32 | 47 |

| 9. Ümraniye | 32 | 46 |

| 10. Keçiörengücü | 32 | 45 |

| 11. Esenler Erokspor | 32 | 45 |

| 12. Boluspor | 32 | 45 |

| 13. Iğdır FK | 32 | 45 |

| 14. Pendikspor | 32 | 42 |

| 15. Sakaryaspor | 32 | 42 |

| 16. Ankaragücü | 31 | 38 |

| 17. Şanlıurfaspor | 32 | 37 |

| 18. Manisa FK | 32 | 37 |

| 19. Adanaspor | 32 | 27 |

| 20. Yeni Malatyaspor | 32 | -21 |

| Takımlar | O | P |

|---|---|---|

| 1. Liverpool | 31 | 73 |

| 2. Arsenal | 31 | 62 |

| 3. Nottingham Forest | 31 | 57 |

| 4. Chelsea | 31 | 53 |

| 5. M.City | 30 | 51 |

| 6. Aston Villa | 31 | 51 |

| 7. Newcastle | 29 | 50 |

| 8. Fulham | 31 | 48 |

| 9. Brighton | 31 | 47 |

| 10. Bournemouth | 31 | 45 |

| 11. Crystal Palace | 30 | 43 |

| 12. Brentford | 31 | 42 |

| 13. Tottenham | 31 | 37 |

| 14. M. United | 30 | 37 |

| 15. Everton | 31 | 35 |

| 16. West Ham United | 31 | 35 |

| 17. Wolves | 31 | 32 |

| 18. Ipswich Town | 31 | 20 |

| 19. Leicester City | 30 | 17 |

| 20. Southampton | 31 | 10 |

| Takımlar | O | P |

|---|---|---|

| 1. Barcelona | 30 | 67 |

| 2. Real Madrid | 30 | 63 |

| 3. Atletico Madrid | 30 | 58 |

| 4. Athletic Bilbao | 29 | 53 |

| 5. Real Betis | 30 | 48 |

| 6. Villarreal | 28 | 47 |

| 7. Celta Vigo | 30 | 43 |

| 8. Real Sociedad | 30 | 41 |

| 9. Rayo Vallecano | 30 | 40 |

| 10. Mallorca | 30 | 40 |

| 11. Sevilla | 30 | 37 |

| 12. Getafe | 29 | 36 |

| 13. Girona | 30 | 34 |

| 14. Osasuna | 29 | 34 |

| 15. Valencia | 30 | 34 |

| 16. Espanyol | 29 | 32 |

| 17. Deportivo Alaves | 30 | 30 |

| 18. Leganes | 29 | 27 |

| 19. Las Palmas | 30 | 26 |

| 20. Real Valladolid | 29 | 16 |