Cumhuriyet’in ikinci yüzyılında adaletli bir vergi sistemine olan ihtiyaç devam ediyor

Bir ülkede uygulamadaki vergi sistemi birçok önemli şeyin göstergesidir, özellikle de aşağıdakilerin:

(i) Ülke ekonomisinin gelişkinliğinin ve ülkenin genel olarak gelişmişliğinin ya da azgelişmişliğinin bir göstergesidir.

(ii) Ülkeyi yönetenlerin hangi sosyal sınıflardan yana duruş sergilediğinin, siyasal tercihlerinin hangi sosyal sınıflar ve kesimlerden yana olduğunun bir göstergesidir.

(iii) Siyasal iktidarın olduğu gibi, toplumun da demokrasi karşısındaki ya da yanındaki tutumunun, bu konudaki bilinç düzeyinin bir göstergesidir.

(iv) Vergilerin yükünün hangi sosyal sınıflar ve kesimler üzerinde olduğunun, böylece de ülkede vergilemede adalet olup olmadığının bir göstergesidir.

Vergiler topluma yararlı kamusal hizmetler için kullanılmalı

Bu nedenle de, öncelikle, toplanan vergilerin topluma yararlı kamusal hizmetlerin finansmanında kullanılması, bölüşümdeki adaletsizlikleri giderici olması ve sosyal ve ekonomik kalkınmaya hizmet etmesi son derece önemli.

Bu bağlamda, vergiler lükse, israfa, hurafeye, malum cemaatleri ve sermaye sınıfını gereksiz yere teşvik etmeye ve yöneten sınıfların iktidarını sağlamlaştırmaya dönük otoriterleşmeye ve militarizme hizmet eden harcamalar için kullanılmamalı.

Vergiler kimlerden alınıyor sorusu önemli?

Ayrıca, bu vergilerin kimlerden alındığı da önemlidir. Örneğin bu vergiler ağırlıklı olarak Katma Değer Vergisi (KDV) ve Özel Tüketim Vergisi (ÖTV) gibi halktan alınan vergilerse, buna karşılık Gelir Vergisi ve Kurumlar Vergisi gibi gelirler düşük önemde kalıyorsa o ülkenin gelişmişliğinden de, o ülkede vergi adaletinden de söz edilemez.

Çünkü KDV ve ÖTV gibi vergiler, ödeyenin gelirine bakılmaksızın (yoksul ya da zengin her türden gelir grubundan) herkesten alınırlar, dolayısıyla da düşük gelirliler, yoksullar bu verginin yükünü çok daha fazla hissederler ve taşırlar.

Keza, Türkiye’de olduğu gibi, yüksek enflasyon söz konusu olduğunda mal ve hizmet fiyatları arttığından, ödenen verginin miktarı da artar. Bu yüzden de bu vergiler halkı ezen vergilerdir.

Bu nedenle de halktan yana bir vergi sistemi, vergi yükünün halkı ezen böyle vergilerden vazgeçilerek (ya da asgaride tutularak), en zenginlerden daha yüksek oranda alınan Gelir Vergisine, şirketlerden/sermaye kesiminden alınan Kurumlar Vergisine ve çok zenginlerden artan oranlı olarak alınması gereken Servet Vergisine kaydırılmasını gerekli kılar.

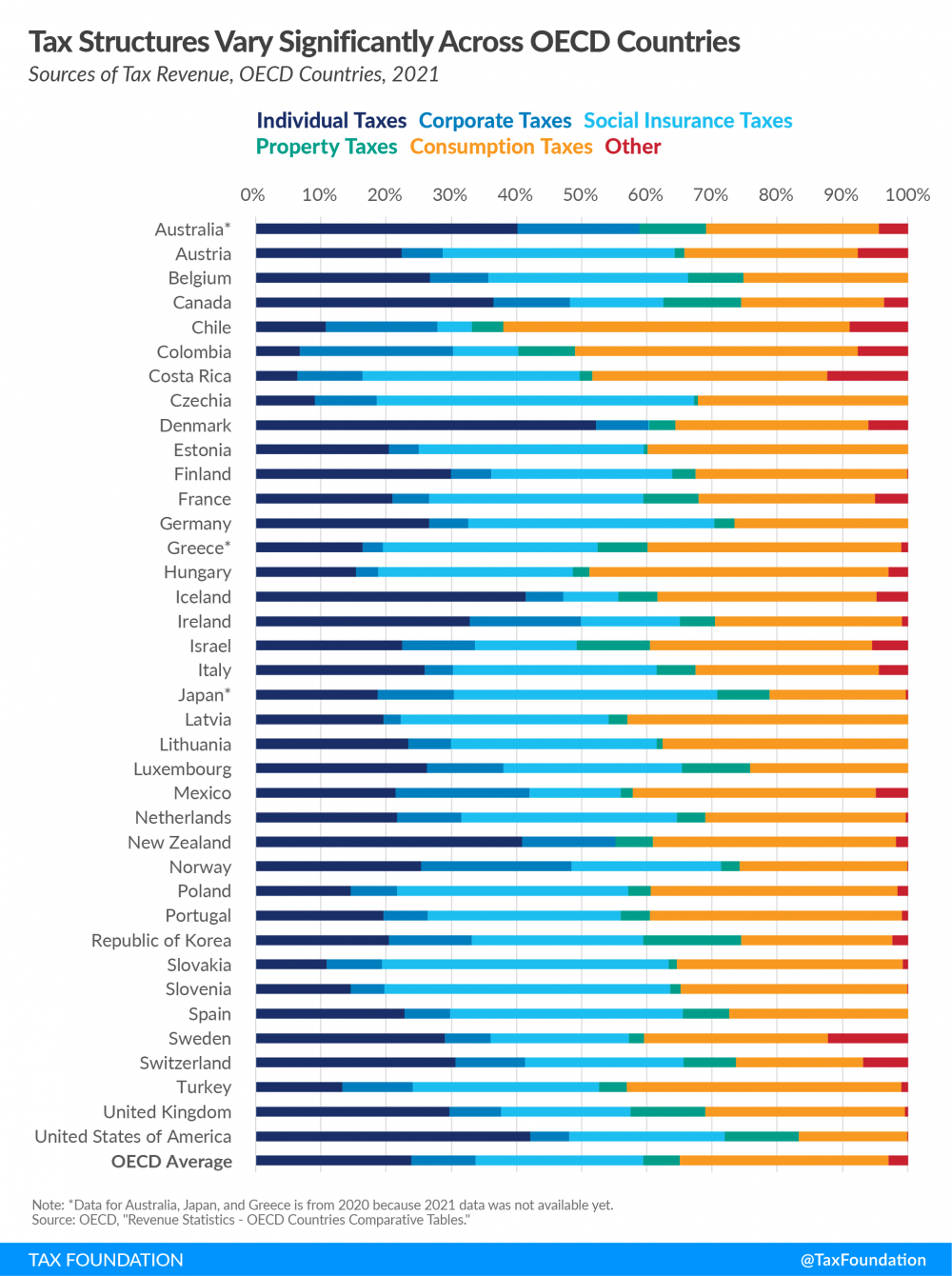

Bir ülkenin vergi sistemi bir hastanın MR’ı gibidir

Aşağıdaki tablo bu tespitlerimizin ve önerilerimizin karşılığında ülkedeki fiili durumun ne olduğunu göstermesi açısından yararlı olabilecek bir tablo.(1) Çünkü bu tablo adeta bir MR gibi OECD ülkelerinin vergilerinin bileşimini gösteriyor.

Bu tabloya baktığımızda Şili, Macaristan, Kolombiya ve Litvanya’dan sonra Türkiye’nin, vergi gelirlerini en fazla tüketim üzerinden alınan vergilerden sağlayan ülke olduğunu görebiliyoruz.

Aslında tüketim üzerinden alınan vergiler hikâyenin belli bir kısmı. Bir de buna Türkiye’de “deprem vergileri” adı da verilen ‘Özel İletişim Vergisi’, Damga Vergisi, Harçlar ve Banka ve Sigorta Muameleleri Vergisi gibi vergi ve vergi benzeri tahsilatları eklediğimizde toplam dolaylı vergilerin payı yüzde 68’i aşıyor.

Sonuç olarak

Gelir vergisinin azımsanamayacak bir kısmının da asgari ücretin üzerinde ücret alan emekçilerden tahsil edildiği ve bu kesimlerin ilave olarak çok yüksek elektrik ve doğal gaz faturalarını da ödemek zorunda kaldıkları unutulmamalı.

Ayrıca, son deprem vesilesiyle yaptıkları yardımları (!) şova döndüren sermaye kesimine her yıl yüzlerce milyar liralık vergi istisnası, muafiyeti ve indirimi uygulanarak bu kesimlerden alınan vergilerin azaltıldığı da, (sözlerini tutarlarsa) bu deprem yardımlarını vergi matrahından indirerek daha az vergi ödeyecekleri de biliniyor.

Dahası bu bir kısım sermaye kesiminin ödemesi gereken vergiler yüksek enflasyon altında ya geciktirilerek ödeniyor ya da ödenmiyor. Böylece ödenmesi gereken vergilerin reel değeri enflasyon altında azaltılıyor. Ardından, son 20 yılda ortalama her 2 yılda bir yapıldığı gibi, çıkartılan vergi aflarıyla bu vergilerin cezaları, gecikme faizleri vb affediliyor.

Ülkedeki vergi sisteminin bu hali dikkate alındığında, Cumhuriyet’in ikinci yüzyılında demokratik bir cumhuriyet inşa edilmeli ve vergi adaletsizliği ortadan kaldırılmalıdır.

Anahtar sözcükler: Dolaylı vergiler, OECD, Otoriterleşme, Vergi adaleti, Vergi sistemi, Vergi yükü.

Dip notlar:

(1) https://taxfoundation.org/oecd-tax-revenue-by-country-2023 (23 February 2023).

| Takımlar | O | P |

|---|---|---|

| 1. Galatasaray | 27 | 71 |

| 2. Fenerbahçe | 26 | 62 |

| 3. Samsunspor | 27 | 51 |

| 4. Beşiktaş | 26 | 44 |

| 5. Eyüpspor | 27 | 44 |

| 6. Gaziantep FK | 26 | 38 |

| 7. Göztepe | 26 | 37 |

| 8. Başakşehir | 26 | 36 |

| 9. Trabzonspor | 26 | 35 |

| 10. Kasımpaşa | 27 | 35 |

| 11. Rizespor | 27 | 33 |

| 12. Antalyaspor | 27 | 33 |

| 13. Konyaspor | 27 | 31 |

| 14. Alanyaspor | 27 | 31 |

| 15. Bodrum FK | 27 | 30 |

| 16. Sivasspor | 27 | 27 |

| 17. Kayserispor | 26 | 27 |

| 18. Hatayspor | 26 | 19 |

| 19. A.Demirspor | 26 | -2 |

| Takımlar | O | P |

|---|---|---|

| 1. Kocaelispor | 30 | 59 |

| 2. Karagümrük | 30 | 53 |

| 3. Erzurumspor | 30 | 51 |

| 4. Bandırmaspor | 30 | 50 |

| 5. Gençlerbirliği | 30 | 48 |

| 6. İstanbulspor | 30 | 46 |

| 7. Ahlatçı Çorum FK | 30 | 45 |

| 8. Boluspor | 30 | 44 |

| 9. Ümraniye | 30 | 44 |

| 10. Amed Sportif | 30 | 43 |

| 11. Iğdır FK | 30 | 43 |

| 12. Keçiörengücü | 30 | 42 |

| 13. Esenler Erokspor | 30 | 41 |

| 14. Pendikspor | 30 | 40 |

| 15. Sakaryaspor | 30 | 39 |

| 16. Ankaragücü | 30 | 38 |

| 17. Manisa FK | 30 | 37 |

| 18. Şanlıurfaspor | 30 | 34 |

| 19. Adanaspor | 30 | 27 |

| 20. Yeni Malatyaspor | 30 | -21 |

| Takımlar | O | P |

|---|---|---|

| 1. Liverpool | 29 | 70 |

| 2. Arsenal | 29 | 58 |

| 3. Nottingham Forest | 29 | 54 |

| 4. Chelsea | 29 | 49 |

| 5. M.City | 29 | 48 |

| 6. Newcastle | 28 | 47 |

| 7. Brighton | 29 | 47 |

| 8. Fulham | 29 | 45 |

| 9. Aston Villa | 29 | 45 |

| 10. Bournemouth | 29 | 44 |

| 11. Brentford | 29 | 41 |

| 12. Crystal Palace | 28 | 39 |

| 13. M. United | 29 | 37 |

| 14. Tottenham | 29 | 34 |

| 15. Everton | 29 | 34 |

| 16. West Ham United | 29 | 34 |

| 17. Wolves | 29 | 26 |

| 18. Ipswich Town | 29 | 17 |

| 19. Leicester City | 29 | 17 |

| 20. Southampton | 29 | 9 |

| Takımlar | O | P |

|---|---|---|

| 1. Barcelona | 27 | 60 |

| 2. Real Madrid | 28 | 60 |

| 3. Atletico Madrid | 28 | 56 |

| 4. Athletic Bilbao | 28 | 52 |

| 5. Villarreal | 27 | 44 |

| 6. Real Betis | 28 | 44 |

| 7. Mallorca | 28 | 40 |

| 8. Celta Vigo | 28 | 39 |

| 9. Rayo Vallecano | 28 | 37 |

| 10. Sevilla | 28 | 36 |

| 11. Getafe | 28 | 36 |

| 12. Real Sociedad | 28 | 35 |

| 13. Girona | 28 | 34 |

| 14. Osasuna | 27 | 33 |

| 15. Espanyol | 27 | 28 |

| 16. Valencia | 28 | 28 |

| 17. Deportivo Alaves | 28 | 27 |

| 18. Leganes | 28 | 27 |

| 19. Las Palmas | 28 | 25 |

| 20. Real Valladolid | 28 | 16 |