2023 Yılı Merkezi Yönetim Bütçe Kanunu Teklifi üzerine bazı notlar

4,5 trilyon TL’lik yani milli gelirimizin yaklaşık dörtte birine denk düşen bir devlet bütçesi elbette çok daha ayrıntılı bir analiz ve değerlendirmeyi hak ediyor. Bu yüzden, önceki yıllarda yaptığımız gibi, 2023 Yılı Merkezi Yönetim Bütçe Kanunu Teklifini önümüzdeki haftalarda ayrıntılı bir biçimde ele alacak ve okuyucularımızı bilgilendirmeye çalışacağız.

Ancak Meclis Bütçe Plan Komisyonu’nun ilk toplantılarını yaptığı bugünlerde Komisyon’a gönderilen bu Teklifi (1) kısa da olsa değerlendirmekte yarar var.

Ödenekler reel olarak artmıyor

Öncelikle 2023 Bütçesinde, 2022 yılı Bütçesine (GT) göre, bir bütün olarak harcamalarda yüzde 43 oranında bir artış öngörülüyor. Bu çerçevede yeni bütçe anlayışına uygun olarak hazırlanan Programlara ayrılan ödeneklerde, resmi enflasyonun yüzde 83,5 olduğu ve gelecek yıl da yüksek enflasyonun devam edeceği dikkate alındığında, reel artış (enflasyondan arındırılmış) olmadığını söyleyebiliriz (bunun tek istisnası yüzde 155’lik Enerji ‘Arz Güvenliği Programı’na ayrılan ödeneklerdeki artış). (2)

Bu çerçevede sağlık harcamaları ödenekleri çok yüksek gibi görünse de (697 milyar TL) bunun ne kadarının Şehir Hastanelerinden hizmet alımı ve kira bedeli için ayrıldığına bakılması gerekiyor.

Bütçeden eğitim harcamaları için ayrılan ödenek 650 milyar TL. Geçen yıla göre yüzde 67’lik bir artış söz konusu olsa da, yüzde 80’i aşan bir enflasyon ortamında eğitime ayrılan ödeneklerde reel bir artıştan bahsedebilmek zor.

Bu bütçe bir faiz bütçesi

Diğer taraftan, iktidar, faize ayırdığının sadece yüzde 15 fazlasını eğitime ayırmış görünüyor. Yani milyonlarca öğrenciye, öğretmene, eğitim alanındaki diğer emekçilere ve veliye kamu kaynaklarından ayrılan pay, ülkenin kaymak tabakasını oluşturan bir avuç para sahibine faiz olarak aktarılandan sadece yüzde 15 daha fazla.

Bu haliyle faiz ödemeleri tüm sosyal yardımlara ayrılan miktarın (259 milyar TL) neredeyse iki katı, reel sektöre verilen desteklerin (145 milyar TL) neredeyse dört katı büyüklüğüne erişmiş durumda.

Keza, faiz harcamaları için ayrılan ödeneğin bütçedeki üçüncü büyük ödenek miktarı olması (566 milyar TL) iktidarın faiz ile olan imtihanı konusunda ne noktada olduğunu ve faiz karşıtı söylemlerine rağmen faize en fazla kaynak ayıran bir iktidar olduğunu gösteriyor.

Tarıma kaşığın ucu ile…

Böyle büyük bir bütçeden tarıma ayrılan kaynaksa sadece 143 milyar TL. Üstelik bunun yalnızca 54 milyar TL’si destek programı biçiminde küçük köylü ve üreticiyi (o da kısmen) ilgilendiriyor. Tarımsal ödeneklerin kalan kısmı genel olarak tarım sektörünü, ihracatçıyı, büyük çiftçiyi ve çok uluslu tarım şirketlerini desteklemeye dönük.

Savunma Sanayi Destekleme Fonu (SSDF) için ayrılan 76 milyar TL ile birlikte ‘Savunma ve Güvenlik Bütçesi’ ödeneklerinin toplamının 469 milyar TL’yi bulması ise otoriterleşme ve militerleşme konusunda yeterince fikir veriyor.

Bütçe açığı artık enflasyon nedeni

Bütçe Teklifinde 4,5 trilyon TL’lik gider; 3,8 trilyon TL’lik gelir, yani 659 milyar TL’lik bir bütçe açığı öngörülüyor. Bu yılki açıksa 461 milyar TL olarak tahmin ediliyor. (3)

Bu yılın Ocak - Eylül dönemi bütçe açığının 45,5 milyar TL (4) olduğu dikkate alındığında, iktidar bloku yılın geri kalan son üç ayında 416 milyar TL’lik bir açığı gerçekleştirecek harcamalarda bulunacak demektir. Bir başka anlatımla, iktidar seçim yolunda çok ciddi harcama yapmayı planlamış görünüyor.

Ancak iktisat biliminin kuralları gereği bu çaptaki kamu açıkları, ekonomiyi büyütse de, kaçınılmaz olarak enflasyonu körüklüyor. Artık arz/maliyet yönlü maliyet enflasyonun yanı sıra kamu harcamalarındaki bu devasa artışın neden olduğu bütçe açığından kaynaklı talep yönlü bir enflasyonumuz olduğunu rahatça söyleyebiliriz.

Çünkü enerji, hammadde ve döviz darboğazının hüküm sürdüğü, Covid-19 salgını ve Ukrayna savaşı gibi nedenlerden ötürü küresel tedarik zincirlerinin de tam olarak işlemediği ve Avrupa’nın resesyona girdiği bir ortamda kamu harcamalarıyla pompalanan talebi hızla karşılayabilecek, böylece fiyat artışlarına yol açmayacak bir üretim artışından söz edilemez. Buradan hareketle de, iktidar tarafından ileri sürüldüğünün aksine, bu yılın sonunda ve gelecek yıl içinde enflasyonda gerçek bir düşüş beklenmemeli.

Gelirler bildiğiniz gibi…

Bütçenin gelirler tarafında, 2023 yılındaki bütçe geliri artışlarının, harcamalardaki artışa paralel biçimde, yüzde 42 olması hedefleniyor. Bu gelirlerin yüzde 82’sinden fazlası vergi gelirlerinden, bunun da yaklaşık yüzde 43’ü ‘gelir, kazanç ve mülkiyet gelirleri’ olarak sınıflandırılan dolaysız vergilerden, kalan yüzde 57’si KDV ve ÖTV ağırlıklı olmak üzere halktan alınan dolaylı vergilerden oluşuyor. (5)

Dolaysız vergiler içinde, asgari ücretin vergi dışı bırakılmasından ötürü, ilk kez Gelir Vergisinin payı düşerken, Kurumlar Vergisinin payı (2023 yılında ödenecek 639 milyar TL ile) yüzde 56’lık bir ağırlığa ulaşıyor.

Ancak bu durum sermayedarların vergi yükünün gerçekte arttığı anlamına gelmiyor zira 1 milyonu aşkın Kurumlar Vergisi mükellefi içinde, Merkez Bankası, Ziraat Bankası, Halk Bankası gibi kamu kurumlarının başını çektiği en büyük 100 şirket bu verginin üçte birinden fazlasını, geri kalan yaklaşık 1 milyondan fazla şirket ise üçte ikisini ödüyor.

Ayrıca Bütçe Kanun Teklifine göre bu kurumlardan gelecek yıl ‘vergi harcamaları’ adı altında 281 milyar TL’lik bir verginin alınmasından vazgeçiliyor. (6)

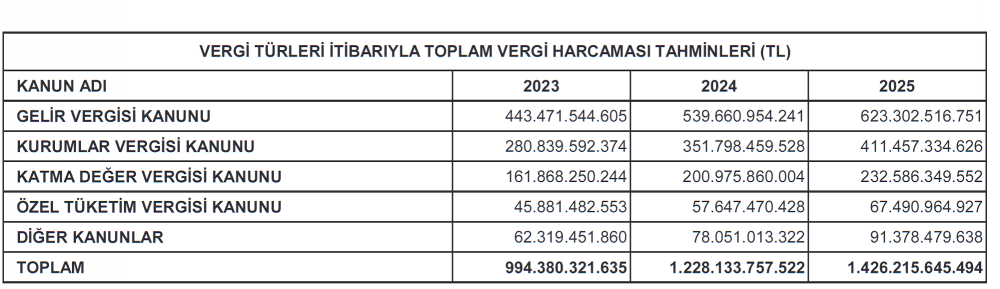

Vergi harcamaları: Sermayeyi desteklemenin dolaylı yolu

Günümüzde iktidarlarca sermaye kesimine doğrudan kamu harcaması yoluyla destekler veriliyor (kamu ihaleleri, piyasadan mal ve hizmet alımları gibi yollarla). Ayrıca ‘vergi harcamaları’ adı altında bu kesimden vergi alınmayarak da bu destek dolaylı olarak sürdürülüyor. Uygulamanın adı da (vergi harcaması) bu işlev konusunda her hangi bir fikir vermediğinden, sermaye sınıfına yapılan böyle bir destek kolayca toplumdan gizlenebiliyor.

Nitekim 2023 yılı için geçen yılın bütçesinde öngörülen vergi harcaması (muafiyet, istisna ve indirimler biçiminde alınmasından vazgeçilen vergi) miktarı 385 milyar TL iken yeni Bütçe Kanunu Teklifinde bu rakam 994 milyar TL’ye yükseltildi. (7)

- yaklaşık 150-170 milyar TL’si asgari ücretin vergi dışı bırakılması yüzünden emekçilerden alınmayacak olan vergiye, kalan kısım ise Kur Korumalı Mevduat (KKM) faizi gelirleri dahil olmak üzere büyük ölçüde faiz, kâr payı, rant gibi sermaye geliri elde edenlerden, servet zenginlerinden alınmayacak vergiye denk düşüyor.

Kısaca, iktidar bloku seçim ekonomisi uygulamasa, KKM ve vergi harcaması gibi yollarla sermayeden, servet zenginlerinden almaktan vazgeçtiği verginin üçte ikisini dahi alsa açık vermeyecek, borçlanmayacak.

Buradan çıkan sonuç şu:

“Yıllardır aynı politika sürdürülüyor. Gereksiz harcamaları sürdür, halk KDV ve ÖTV’den bunalırken sermayeden, zenginden vergi alma, bütçe açığı ver bu açığı da faizciden, tefeciden aldığın yüksek faizli borçla kapat…”

Sermayeden, finansal servetlerin sahiplerinden alınmasından vazgeçilen bu vergiler alınsaydı, bu vergilerle ne kadar yeni kamusal istihdam yaratılabileceğini, kaç tane yeni okul, hastane yapılabileceğini, alt yapının nasıl yenilenebileceğini, kaç tane yoksulun, açın karnının doyurulabileceğini siz tasavvur edin artık.

Anahtar sözcükler: 2023 Yılı Merkezi Yönetim Bütçe Kanun Teklifi, Bütçe Açığı, Talep Yönlü Enflasyon, Faiz harcamaları, Vergi adaleti, Vergi Harcaması.

Dip notlar:

- https://www.sbb.gov.tr/wp-content/uploads/2022/10/2023-Yili-Merkezi-Yonetim-Butce-Kanunu-Teklifi-ve-Bagli-Cetveller.pdf.

- Cumhurbaşkanı Yardımcısı Fuat Oktay’ın “2023 Yılı Merkezi Yönetim Bütçesi Kanunu Teklifi Basın Bilgilendirme Toplantısı” Sunumu (17 Ekim 2022).

- Orta Vadeli Plan (2023-2025), Tablo 1.2, s.30, https://www.sbb.gov.tr/wp-content/uploads/2022/09/Orta-Vadeli-Program-2023-2025.pdf.

- https://ms.hmb.gov.tr/uploads/2022/10/Butce-Gerceklesme-Raporu-2022Eylul_-1.pdf.

- https://www.sbb.gov.tr/wp-content/uploads/2022/10/2023-Yili-Merkezi-Yonetim-Butce-Kanunu-Teklifi-ve-Bagli-Cetveller.pdf. s, 170. B Cetveli, s. 70 -73.

- Agk, s. 170.

- Agk.

| Takımlar | O | P |

|---|---|---|

| 1. Galatasaray | 27 | 71 |

| 2. Fenerbahçe | 26 | 62 |

| 3. Samsunspor | 27 | 51 |

| 4. Beşiktaş | 26 | 44 |

| 5. Eyüpspor | 27 | 44 |

| 6. Gaziantep FK | 26 | 38 |

| 7. Göztepe | 26 | 37 |

| 8. Başakşehir | 26 | 36 |

| 9. Trabzonspor | 26 | 35 |

| 10. Kasımpaşa | 27 | 35 |

| 11. Rizespor | 27 | 33 |

| 12. Antalyaspor | 27 | 33 |

| 13. Konyaspor | 27 | 31 |

| 14. Alanyaspor | 27 | 31 |

| 15. Bodrum FK | 27 | 30 |

| 16. Sivasspor | 27 | 27 |

| 17. Kayserispor | 26 | 27 |

| 18. Hatayspor | 26 | 19 |

| 19. A.Demirspor | 26 | -2 |

| Takımlar | O | P |

|---|---|---|

| 1. Kocaelispor | 30 | 59 |

| 2. Karagümrük | 30 | 53 |

| 3. Erzurumspor | 30 | 51 |

| 4. Bandırmaspor | 30 | 50 |

| 5. Gençlerbirliği | 30 | 48 |

| 6. İstanbulspor | 30 | 46 |

| 7. Ahlatçı Çorum FK | 30 | 45 |

| 8. Boluspor | 30 | 44 |

| 9. Ümraniye | 30 | 44 |

| 10. Amed Sportif | 30 | 43 |

| 11. Iğdır FK | 30 | 43 |

| 12. Keçiörengücü | 30 | 42 |

| 13. Esenler Erokspor | 30 | 41 |

| 14. Pendikspor | 30 | 40 |

| 15. Sakaryaspor | 30 | 39 |

| 16. Ankaragücü | 30 | 38 |

| 17. Manisa FK | 30 | 37 |

| 18. Şanlıurfaspor | 30 | 34 |

| 19. Adanaspor | 30 | 27 |

| 20. Yeni Malatyaspor | 30 | -21 |

| Takımlar | O | P |

|---|---|---|

| 1. Liverpool | 29 | 70 |

| 2. Arsenal | 29 | 58 |

| 3. Nottingham Forest | 29 | 54 |

| 4. Chelsea | 29 | 49 |

| 5. M.City | 29 | 48 |

| 6. Newcastle | 28 | 47 |

| 7. Brighton | 29 | 47 |

| 8. Fulham | 29 | 45 |

| 9. Aston Villa | 29 | 45 |

| 10. Bournemouth | 29 | 44 |

| 11. Brentford | 29 | 41 |

| 12. Crystal Palace | 28 | 39 |

| 13. M. United | 29 | 37 |

| 14. Tottenham | 29 | 34 |

| 15. Everton | 29 | 34 |

| 16. West Ham United | 29 | 34 |

| 17. Wolves | 29 | 26 |

| 18. Ipswich Town | 29 | 17 |

| 19. Leicester City | 29 | 17 |

| 20. Southampton | 29 | 9 |

| Takımlar | O | P |

|---|---|---|

| 1. Barcelona | 27 | 60 |

| 2. Real Madrid | 28 | 60 |

| 3. Atletico Madrid | 28 | 56 |

| 4. Athletic Bilbao | 28 | 52 |

| 5. Villarreal | 27 | 44 |

| 6. Real Betis | 28 | 44 |

| 7. Mallorca | 28 | 40 |

| 8. Celta Vigo | 28 | 39 |

| 9. Rayo Vallecano | 28 | 37 |

| 10. Sevilla | 28 | 36 |

| 11. Getafe | 28 | 36 |

| 12. Real Sociedad | 28 | 35 |

| 13. Girona | 28 | 34 |

| 14. Osasuna | 27 | 33 |

| 15. Espanyol | 27 | 28 |

| 16. Valencia | 28 | 28 |

| 17. Deportivo Alaves | 28 | 27 |

| 18. Leganes | 28 | 27 |

| 19. Las Palmas | 28 | 25 |

| 20. Real Valladolid | 28 | 16 |